友情链接:

民众商场迎来“水牛”行情,其中枢驱能源是宽松的好意思元流动性外溢。自年头以来,好意思元指数大幅下行约10%,接近永恒均值水平,为非好意思商场创造了有益条目。其中,A股凭借私有上风展现后劲。基本面上,中国上半年及全年预期约5%的GDP增速在民众主要经济体中发扬非凡。资金面上,东说念主民币增值预期增强资产眩惑力,为货币策略预留空间。策略面看,中国策略环境高度自如且具备可预思性,权贵裁汰了投资者的风险溢价要求。客岁以来的一系列化债和校正规律也有用裁汰了经济转型期的尾部风险。

面前A股高潮主要由流动性、策略预期和商场心扉驱动,而非同步的基本面改善。此轮行情的抓续性高度依赖外部环境自如和国内监管容忍度,投资者需保抓审慎乐不雅。

开始:新金钱杂志(ID:xcfplus)

作家:宋雪涛(国金证券首席经济学家)

8月,上证指数连接创下2021年12月以来的新高,达成“八连阳”,况兼,两市成交量多次突破2万亿元。一系列气象标明,A股牛市正在加速到来。

将A股置于民众商场中进行不雅察,不难发现本年民众主要商场高潮的同步性,但凭借独树一帜的郑重基本面、高度细见解策略环境及仍处低位的估值水平,A股自己并不穷乏估值竖立的泥土。

01

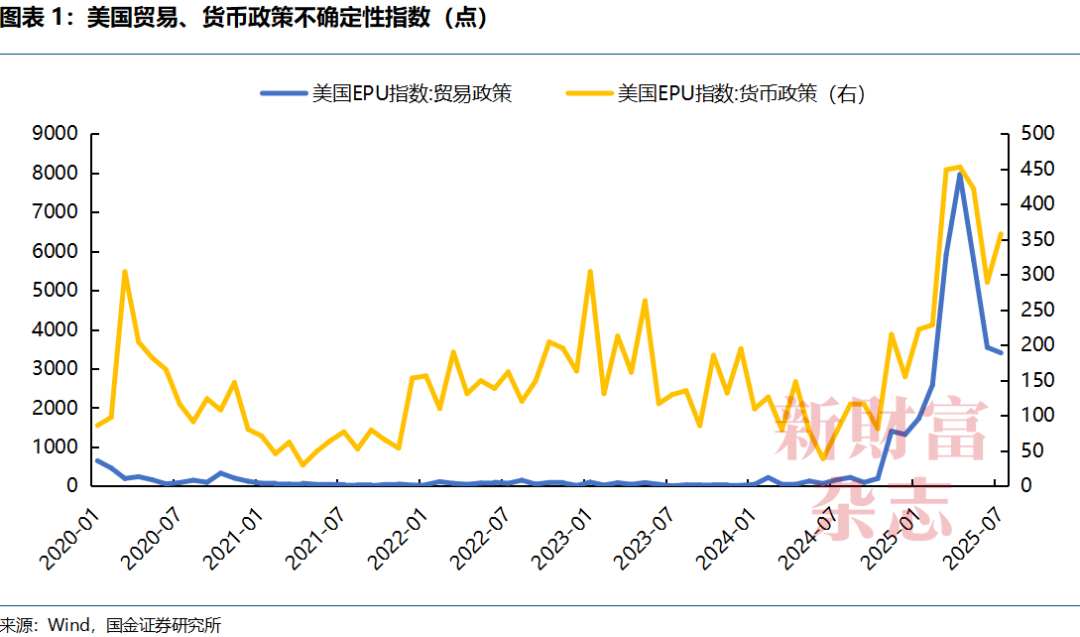

民众“TACO”走动与好意思国策略不细目性消退

特朗普政府现实平等关税策略后,民众商场风险偏好回升的进程令东说念主感触。华尔街分析师基于特朗普反复的关税策略,创造了一个新术语——“TACO”走动。“TACO”是“特朗普老是回绝(Trump Always Chickens Out)”的缩写,“TACO”走动指在特朗普的关税约束导致商场着落时,投资者押注他最终会回绝,股市将反弹,因此买入而获利。每一次“TACO”走动之后,是资金愈加笃定地下注。

此前,由特朗普政府激励的交易争端为民众商场带来了抓续的利空压制。但是,跟着8月7日特朗普政府与大大批国度基本达成条约,这一永恒悬置的“靴子”终于落地。此外,好意思联储主席鲍威尔虽遭受职位约束,但最终“不默契之”,好意思元信用和货币策略的最大不细目性基本缓解。

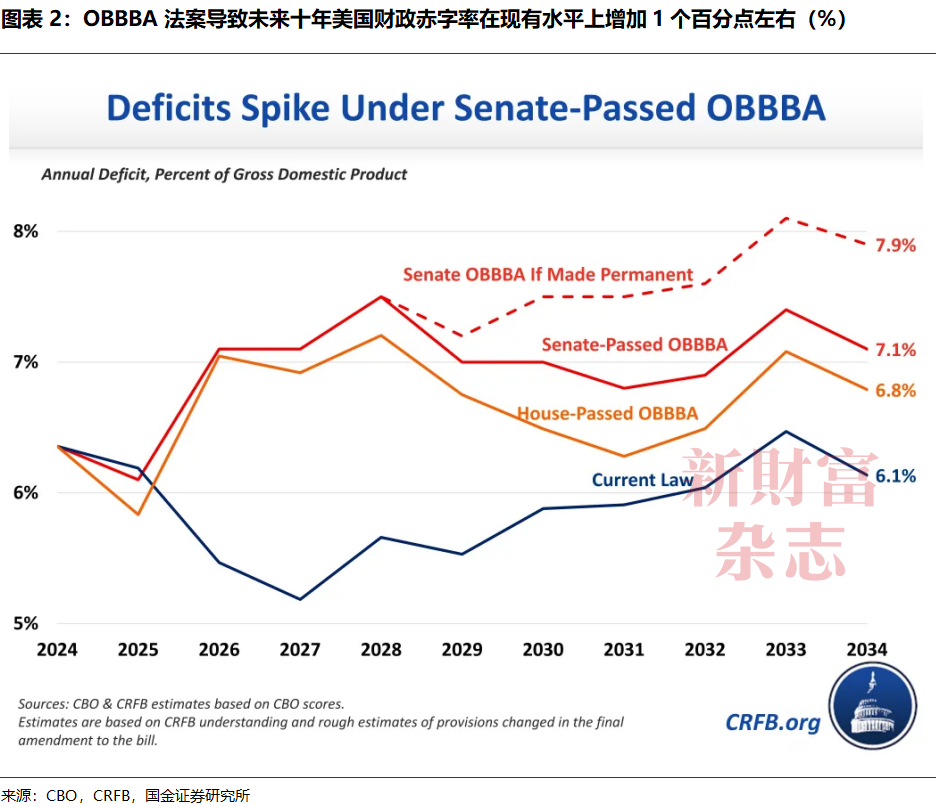

好意思国的财政预期也发生了根人道漂流,一季度因政府成果部(DOGE)鼓励的校正预期而产生的财政收缩担忧,在二季度转向,为财政延迟所取代。而因“大瑰丽法案”被建议,即好意思国洽商将来10年减税4万亿好意思元,其财政赤字占GDP比重的预期从每年6%升至7%(若该法案成为永恒性法案,则可能升至8%),财政不再收缩的预期,为好意思股乃至民众风险资产的高潮奠定了进军前提。

02

好意思元流动性宽松是商场的助燃剂

若是说“TACO”走动是点火商场的火花,那么,泛滥的好意思元流动性便是商场的助燃剂。

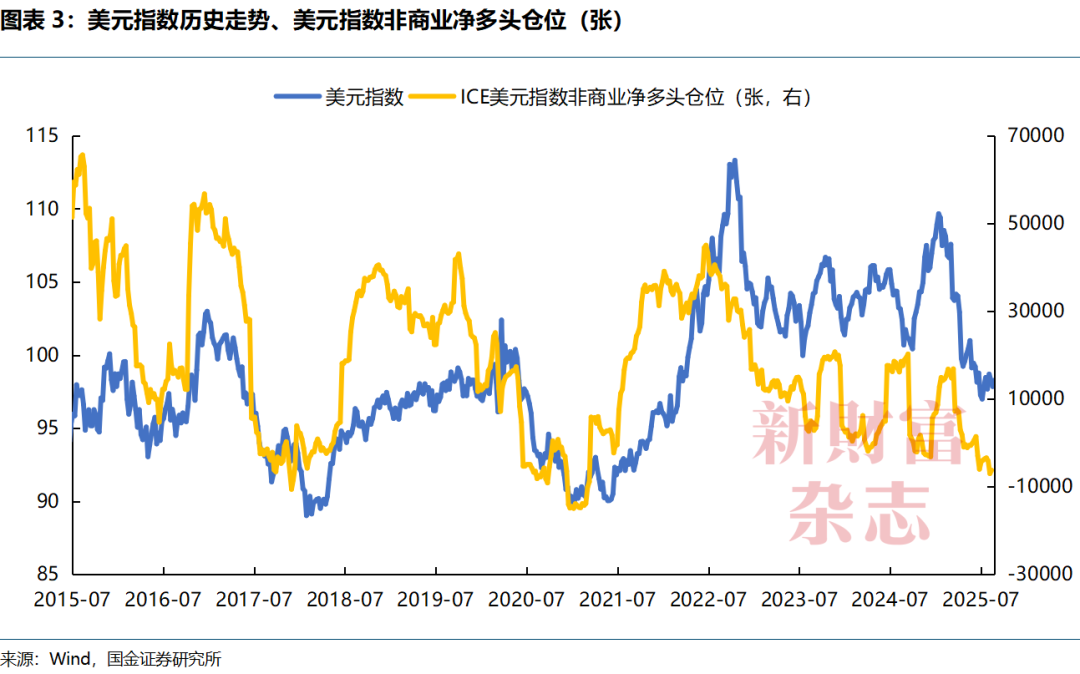

面前,民众商场迎来“水牛”行情,其根源在于好意思元流动性宽松的外溢效应。好意思元走弱时常意味着非好意思商场的流动性环境趋于宽松、成本从好意思国流向其他地区。当今,好意思元指数位于往日十年的中位数水平,标明其已接近中性状态。但年头以来,其近10%的大幅下行,已为非好意思股市集体高潮创造了极其有益的条目。

此外,好意思债内容利率从本年4—5月高点下行,以及民众主要央行先行降息所提供的增量流动性,也径直赋予了民众股市估值回升的基础。当今,离岸好意思元融资成本精深处于低位,非好意思商场迎来无为的成本流入。相近地区如日本、韩国、泰国和越南,以及中国台湾地区股市均录得外资净流入,与客岁资金净流出的气象有了昭着逆转。因此,A股的高潮有着精致的外部流动性基础。

03

民众流动性牛市中,A股具备私有性

尽管民众性的宏不雅海浪为A股高潮提供了有益的外部环境,但A股自身的格外性才是决定其韧性和永恒后劲的关节。

基本面上,按照国度统计局的数据,我国上半年5.3%的内容GDP增速,以及全年展望可达成的5%独揽的内容增长,在民众主要经济体中仍较为稀缺。

行业上,2025年被视为中国大模子期间的“产业落地元年”,以国产大模子DeepSeek为代表的AI期间从实验室走向限制化期骗。Agent(智能体)期间及推理引擎的突破,鼓励大模子从接济用具升级为中枢坐褥力,深度浸透政务、金融、制造等规模。此外,中国改进药企迎来“出海黄金期”。2025年上半年,改进药外洋授权改进高,辉瑞、默沙东等国际巨头加速“扫货”中国管线。成本商场上,AI算力、半导体、改进药等新质坐褥力赛说念成为估值锚点,本年上半年,AI算力板块领涨A股,港股改进药板块涨逾60%。

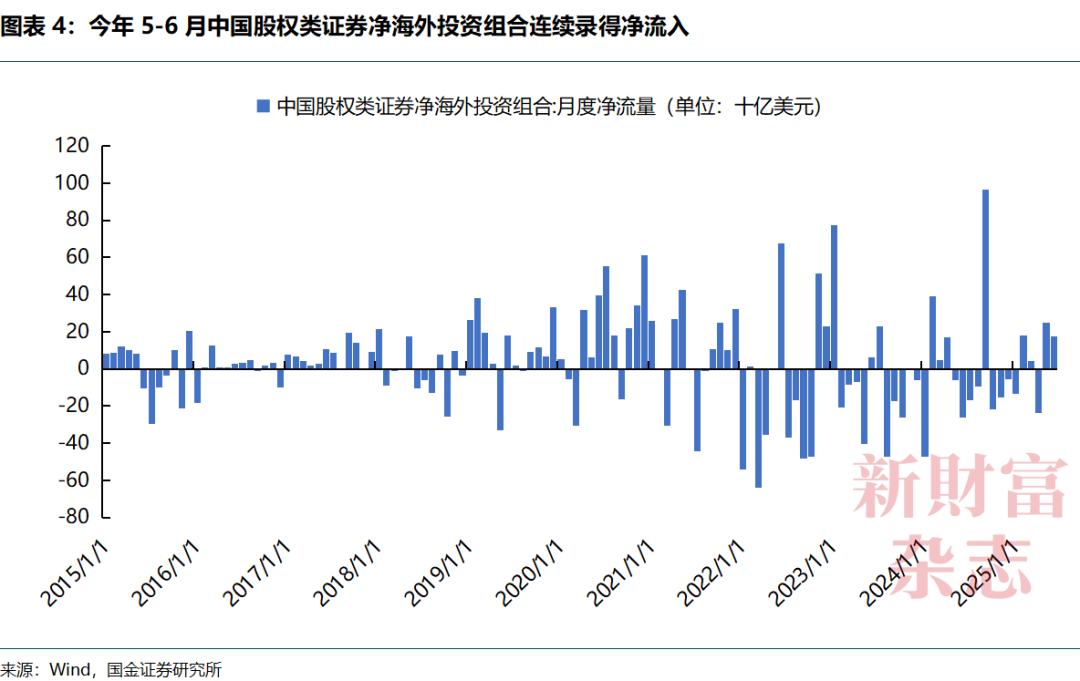

资金面上,A股的资金面与其他新兴商场比较,领有更强的自主性。面前,东说念主民币濒临的是增值压力而非贬值压力,增值预期使东说念主民币资产更具眩惑力,能够抓续眩惑外资流入,同期,汇率强势也为国内货币策略提供了更大的操作空间,在需要时,有想象层有才能、有空间禁受更为宽松的策略来支抓经济和商场。

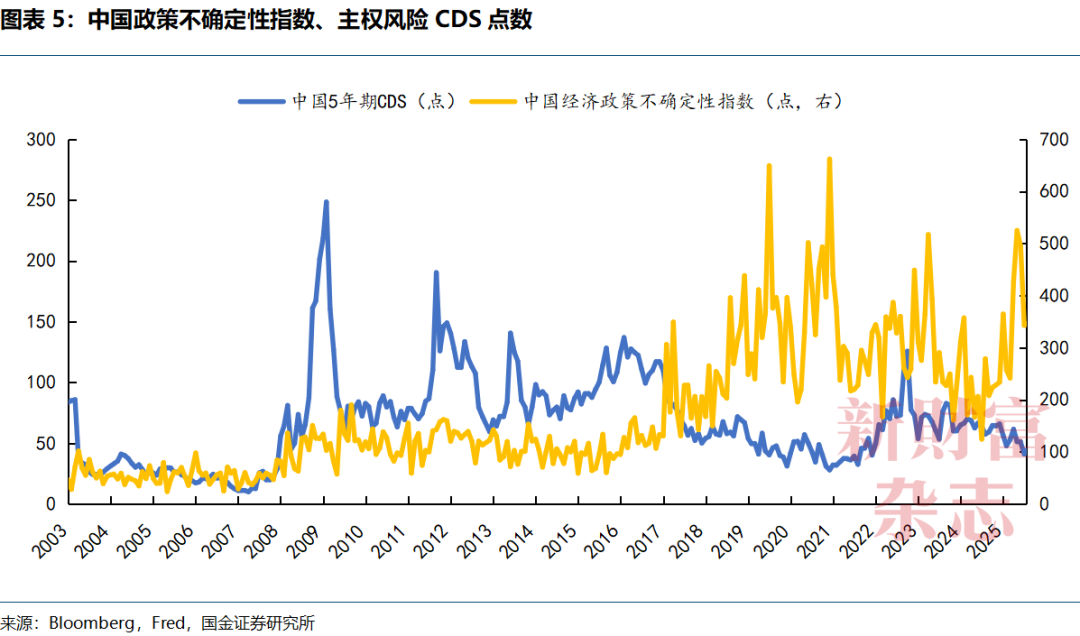

策略面上,自客岁三季度以来,一系列针对中永恒问题的策略调度,相配是通过化债和校正来裁汰系统性风险的举措,正在产生长远影响。这些校正有用裁汰了商场的永恒尾部风险,为A股商场“永恒回转、底部抬升、估值竖立”奠定了基础。本年以来,相较于好意思国自特朗普上任以来纵情老例、充满不细目性的策略环境,中国的策略导向具有高度的自如性和可预思性,“东稳西乱”压低了中国资产的风险溢价。

04

A股“水牛”的资金面

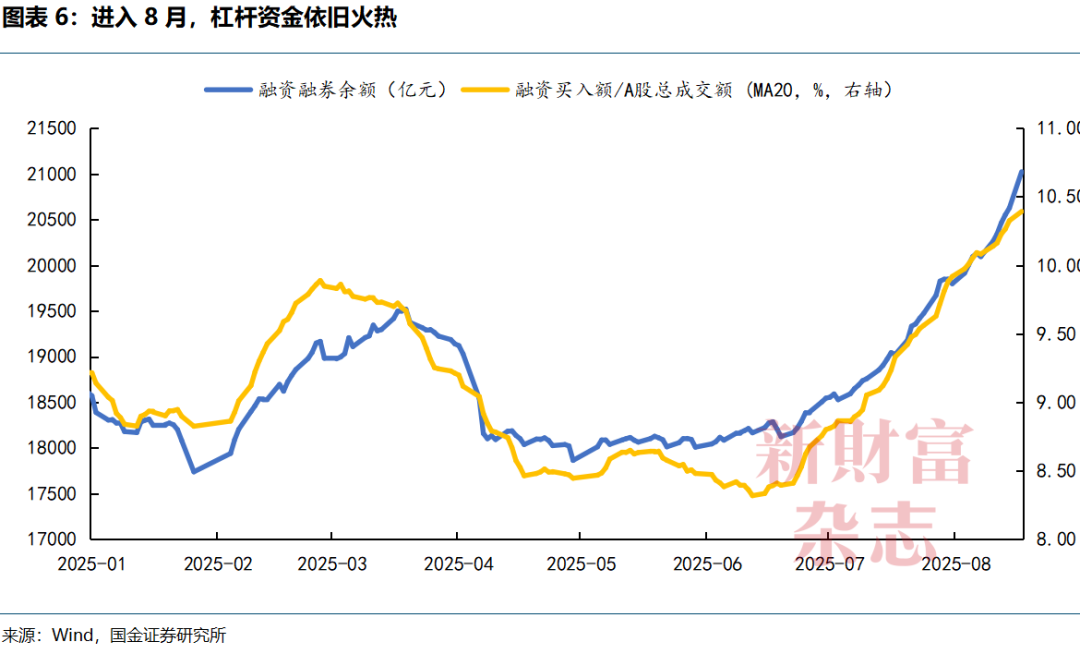

7月A股商场急涨,呈现出昭着的资金结构特征:散户和杠杆资金是齐全主力,外资心扉有所回暖,保障资金稳步入市,而公募机构投资者可能相对滞后。

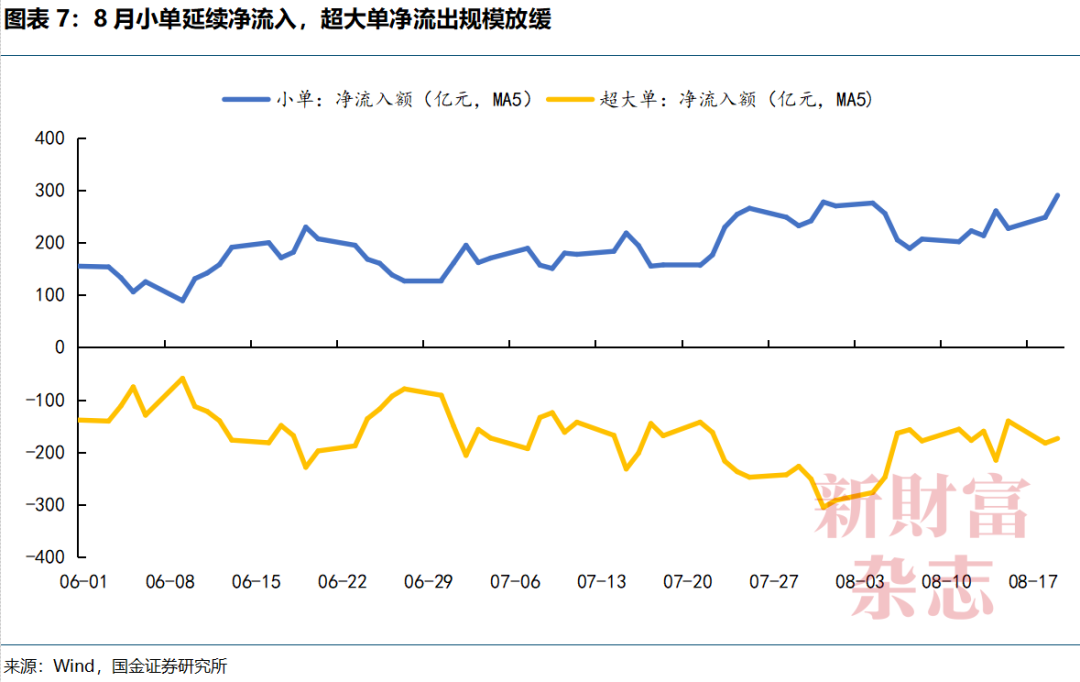

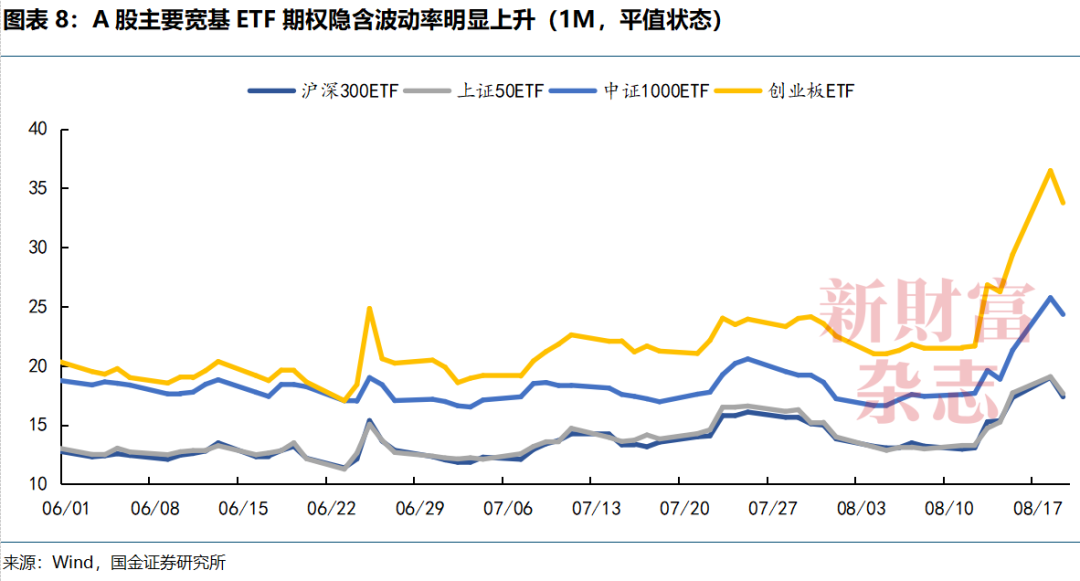

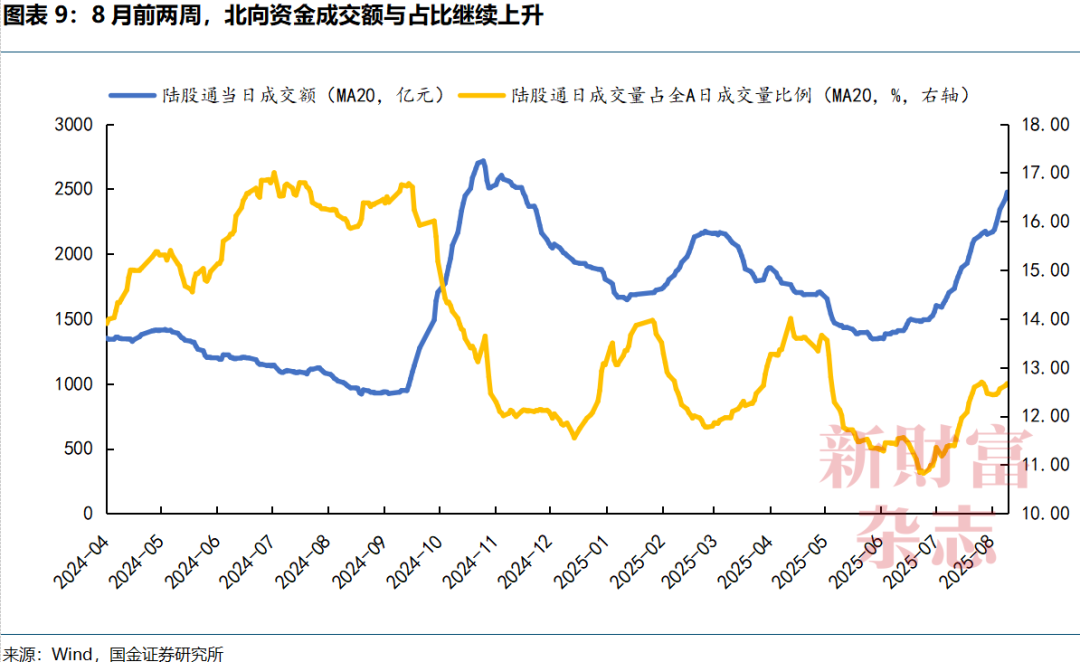

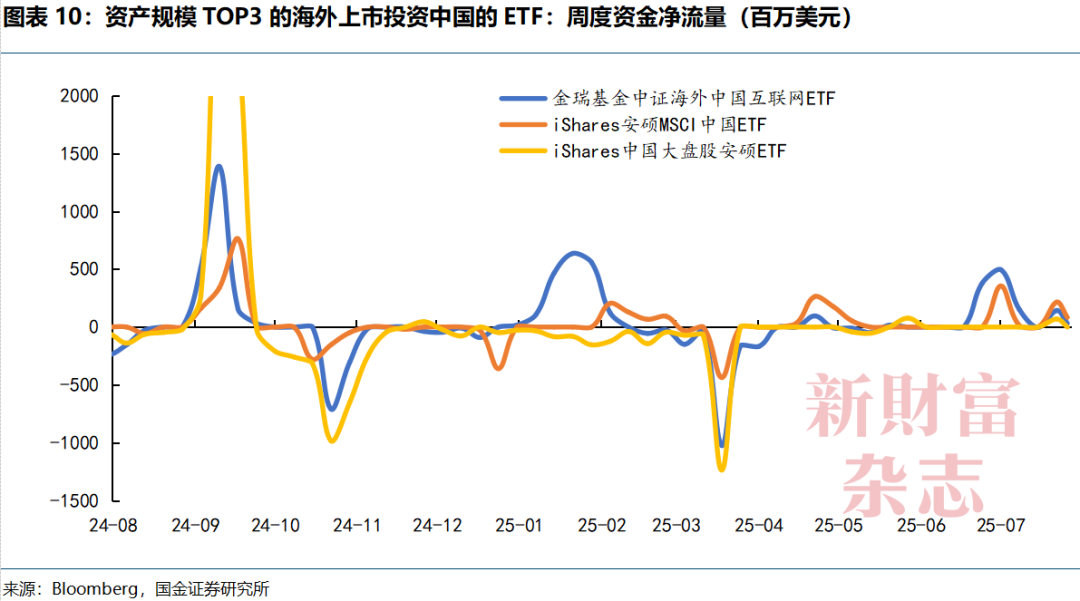

插足8月,表里资心扉延续火热。内资方面,两融资金成交额、成交占比续改进高,此前抓续净流出的机构超大单近日流出限制有所回暖,此外,商场上主要宽基的隐含波动率自8月第二周驱动昭着上升。外资方面,北向资金成交量与头部外洋中国主题ETF吸金限制均有所上升,部分外洋对冲基金也在加速净买入中国股票。举座而言,主动型、被迫型外资均展现出较7月愈加浓烈的“FOMO(错失懦弱症)”心扉。

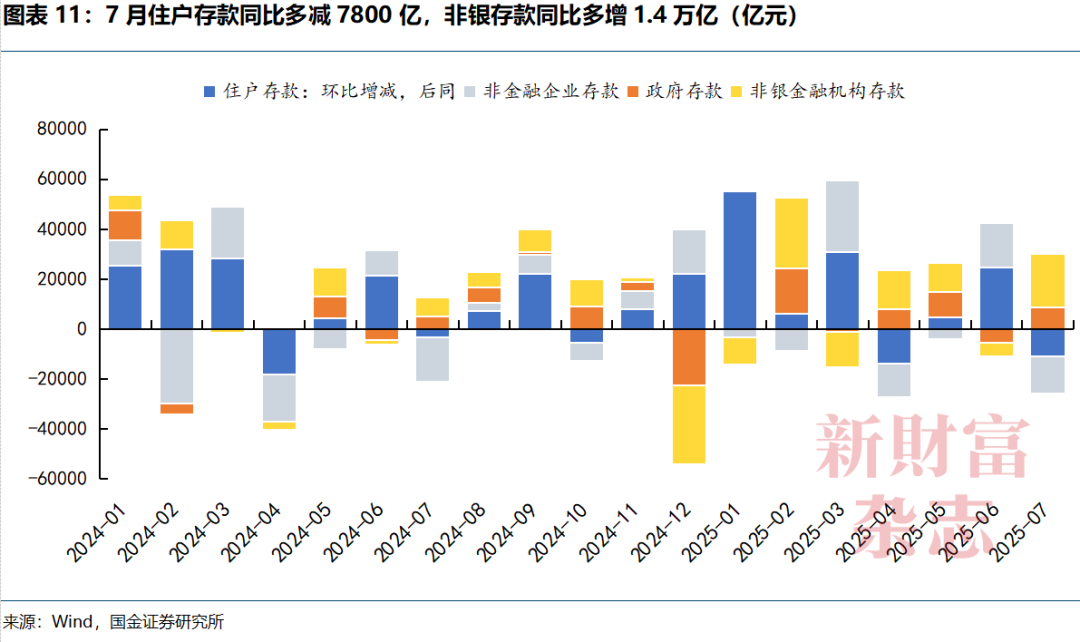

咱们以为,A股下一阶段的一个进军资金面支抓在于居民入款和接待搬家的潜在空间。7月金融数据显现,居民入款环比减少1.1万亿元,较客岁同期多减7800亿元;而非银机构入款加多2.1万亿元,较客岁同期多增1.4万亿元。入款利率下行重叠股市获利效应增强,可能正在刺激居民部门风险偏好增强,导致入款搬家行为。

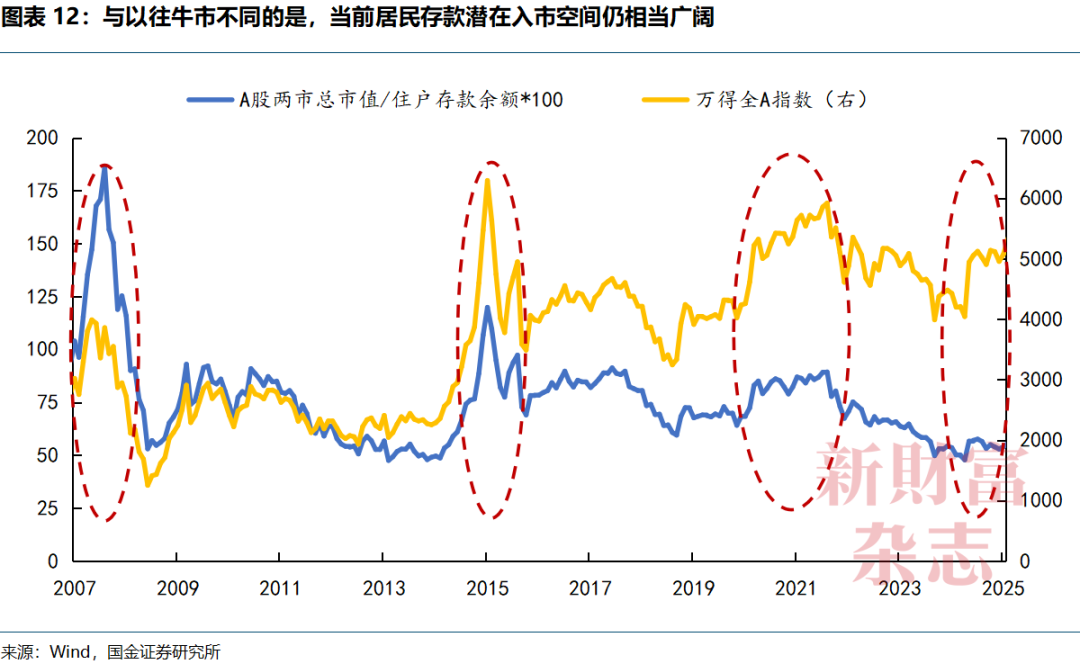

面前,居民入款占A股总市值的比重仍在历史低位,上升起间浩繁,且房地产商场配景已不同于前几轮股票牛市,表面上,居民入款去往股市的旅途更顺畅,增量资金空间矫健。但入款搬家仅仅扫尾,其泉源来自于A股相对获利效应的回升,或基于估值竖立,或基于事迹改善。

05

A股盈利基本面仍有竖立空间

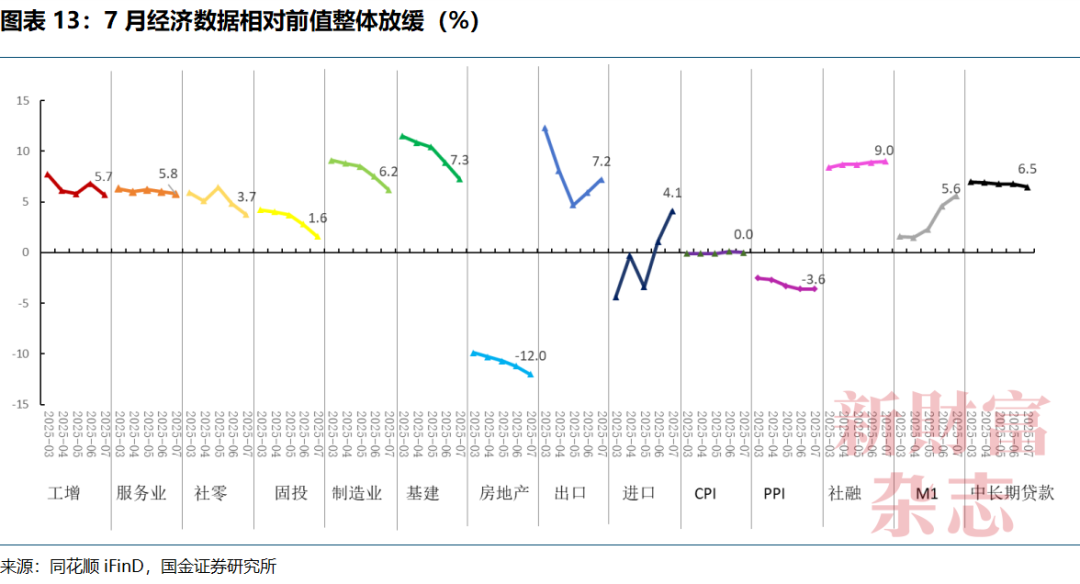

面前,A股商场的苍劲势头与7月份宏不雅经济数据所呈现的疲软态势酿成了昭着对比。7月份的经济数据全面环比回落,标明商场面前的驱能源主要来自于流动性、策略预期和商场心扉,而非同步的基本面改善,后者也组成了商场潜在的脆弱性。

7月投资端全面走弱。固定资产投资累计增速下滑1.6个百分点,7月单月投资增速更是径直转为-5.2%。其中,制造业投资单月增速从5.1%降至-0.3%,可能受到“反内卷”策略下企业投资更趋严慎的影响。基建投资在狭义和广义口径下均已转负,部分受到“南旱北涝”等极点天气成分的扰动。

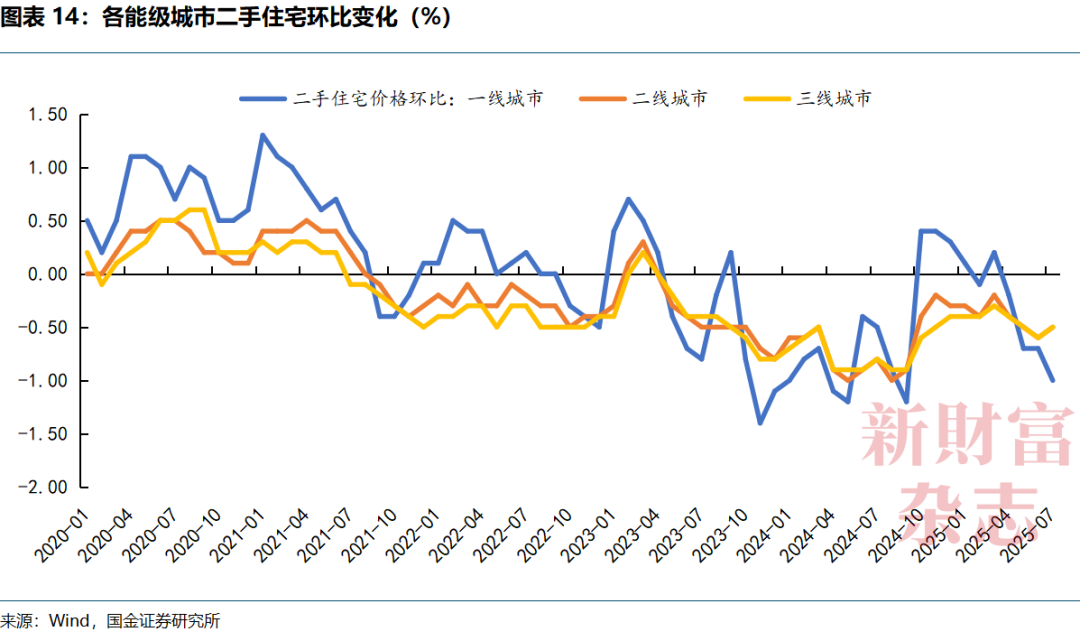

以一线城市为代表,7月房地产商场连接降温。1月至7月,房地产投资累计增速抓续回落至-12%,施工、竣工和销售数据累计同比折柳为-9.2%、-16.5%、-6.5%。值得闪耀的是,一线城市的二手房价7月环比-0.8%,这一气象被解读为商场加速出清的信号。一线城市当作最坚挺的中枢资产,其价钱的松动相通预示着所有这个词商场调度已插足后半程,是商场达成委果出清的必要经由。

消耗动能鸠合两个月回落。由于前期补贴策略的透支效应,以及7月份为方位“以旧换新”补贴策略的暂时空窗期,新一轮补贴直到8月份才落地,且力度有所减轻,消耗数据出现回落。

价钱压力抓续。7月GDP方法增速约为3.6%,内容增速约为5%,GDP平减指数约为-1.4%,标明价钱端的压力仍在抓续。

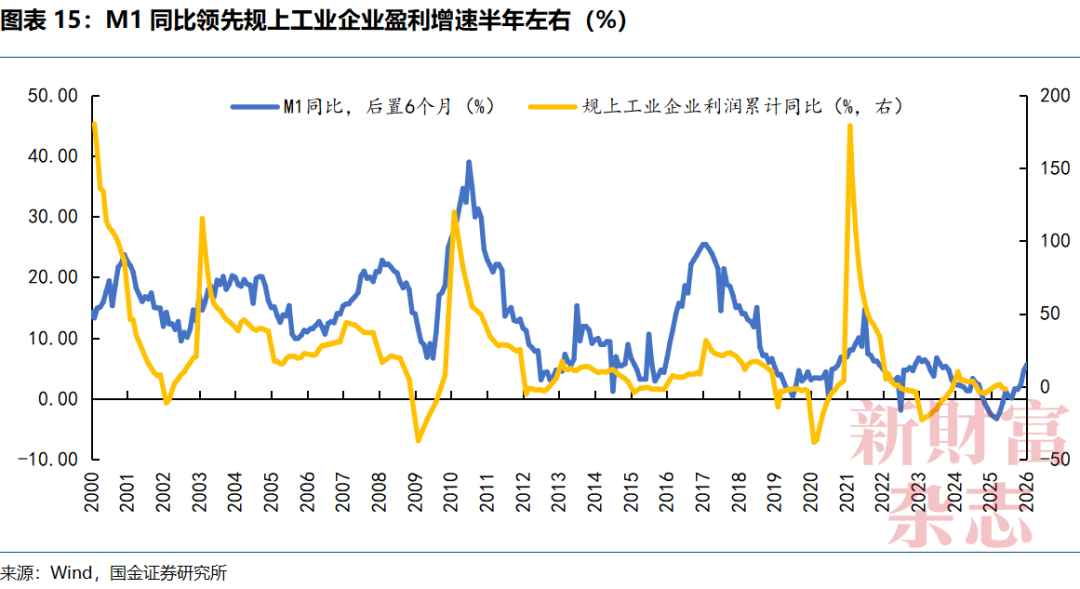

企业盈利底部逗留。与宏不雅经济价钱压力相对应,企业利润当今仍处于磨底阶段,但是,在盈利的跨越方针——企业流动性数据中,出现了一些积极信号:7月份M1增速鸠合数月回升至5.6%。这部分收货于客岁同期严查“手工补息”导致的低基数,但更进军的是,客岁底以来启动的化债责任,相配是方位政府债务置换和归还企业欠款,改善了城投公司及有关企业的现款流。

时常,企业流动性的抓续改善会跨越企业利润触底回升约半年到一年,因此,尽管面前企业盈利尚未改善,但从M1等跨越方针看,来岁驱动,咱们粗略能不雅察到企业利润扫尾磨底、渐渐回升的经由。但回升的弹性和抓续性,仍需温文房地产商场能否在今明之交奏凯筑底,以及外部出口环境的变化。8月后,跟着相近国度“抢出口”效应的消退,我国出口数据可能濒临回落压力,这将是不雅察企业盈利反弹力度的进军窗口。

06

将来温文外部顺风抓续性及国内监管动向

A股商场此轮升势的可抓续性,仍旧依赖于外部宏不雅顺风的抓续性和国内监管环境的容忍度。任何一个条目的变嫌,齐可能影响面前的商场轨迹。

从外部看,面前地缘政事的间隙场所并非安如磐石。一朝交易争端再起或好意思国策略出现新的要紧不细目性,民众商场的风险偏好可能飞速逆转,从“risk-on(追赶风险)”切换至“risk-off(遁入风险)”模式。好意思元指数的反弹和好意思元流动性的收紧,也可能对民众非好意思商场组成“抽水”效应。

从里面看,相对宽松的国内监管环境是本轮杠杆和主题炒作行情得以活跃的关节。一些进军时辰节点之后,可温文监管层是否会出台针对融资融券业务的降祥和序,是否会加强对量化私募等活跃走动资金的监管,以及是否会加速IPO的审批和刊行节律,以招揽商场弥散的流动性。

短期来看,唯一外部流动性环境和里面监管环境照旧交好,商场的乐不雅心扉和积极势头便有望延续,但投资者也应保抓审慎乐不雅。

投稿、商务合营,可干系:xcf@stcn.com

- END -

]article_adlist-->本文所说起的任何资讯和信息,仅为作家个东说念主不雅点抒发或关于具体事件的请问,不组成保举及投资建议,不代表本社不雅点。投资者应自行承担据此进行投资所产生的风险及后果。 ]article_adlist-->《新金钱》杂志8月号《2025成本圈中枢职群毕业院校Top50》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP