友情链接:

开首:市值风浪葡萄京娱乐网站app官网

作家 | 白猫

浓烈怀疑公司的销售推广数据有水分,因为莫得回款与之匹配。

5月19日,上海友升铝业股份有限公司(“友升股份”)更新了招股书,这也曾是公司第二次冲击主板。

友升股份建筑于1992年,是一家铝合金汽车零部件制造商,开采和分娩工业用铝挤压居品的教学高出30年。

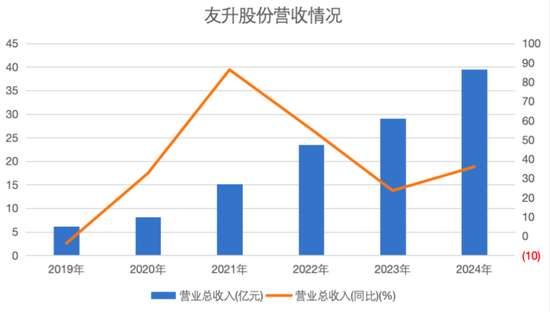

2024年,公司营收39.5亿、同比增长36%,扣非净利润为4亿、同比增长25.7%。

如今,这份新的收成单能否匡助公司奏效上市?

(注1:本文如果提到敷陈期,代指2021-2024年。2:本文图表如无很是标注,出处均来自友升股份最新招股书。)

5月30日,公司对二轮问询函进行了回应。

让咱们来仔细解读一下。

范围居中,销售推广与回款后果不匹配

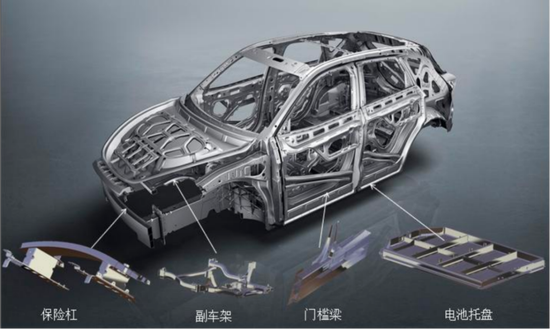

公司的铝合金汽车零部件主要有四大系列——门槛梁、电板托盘、保障杠以及副车架,主要愚弄于新动力汽车边界。

其中保障杠、门槛梁居品属于车身结构件、电板托盘属于新动力汽车电板系统结构件、副车架属于底盘件,这些齐是汽车轻量化的迫切愚弄边界。

在新动力汽车产业的荣华发展以及汽车制造业轻量化趋势驱动下,计划市集执续增长。

2024年,公司营收39.5亿,总财富范围为41.4亿。

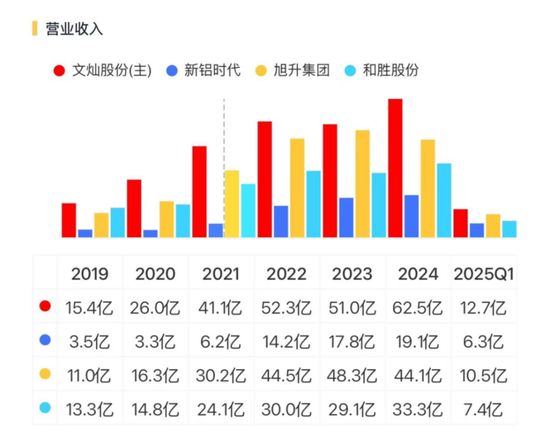

与主要竞争敌手比较,公司的营收范围低于文灿股份(603348.SH)、旭升集团(603305.SH),高于和胜股份(维权)(002824.SZ)、新铝时间(301613.SZ)。

这四家中,旭升集团和文灿股份辞别早在2017年和2018年主板上市;和胜股份上市时属中小板,现中小板已脱色至主板;新铝时间则是在2024年登陆创业板。

同业致使其中的弟弟齐奏效上岸,友升股份哪还能坐得住?

从增速来看,2020年以来,公司营收执续增长且增速快于大齐同业。

2020-24年,公司营收CAGR高达48.6%。同时文灿股份、旭升集团、和胜股份、新铝时间的营收CAGR辞别为24.5%、28.3%、22.5%、55.1%。

(开首:Choice终局,制图:市值风浪APP)

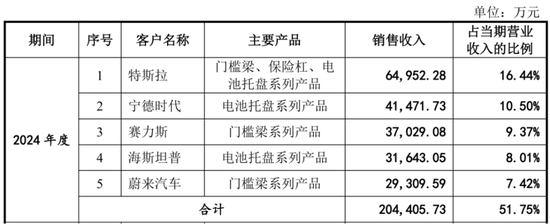

在环球新动力汽车市集上,特斯拉(TSLA.O)引颈了新动力汽车轻量化趋势,公司于2020年运转与特斯拉互助,2021年运转,特斯拉便成为公司第一大客户。

2024年,来自特斯拉的营收占比为16%。

从客户结构来看,合座集合度较高,敷陈期内公司前五大客户销售占比系数在51%-53%之间。

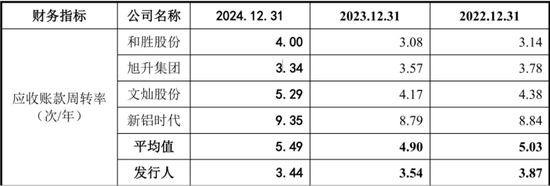

不外,营收快速增长,公司应收账款盘活率却呈下跌趋势,敷陈期内从3.87下跌至3.44,期末应收款项占财富比重束缚飞腾。

2024年期末,公司应收单子及应收账款净额占财富40.7%,较2022年增长了8.6个百分点。

销售范围推广与回款后果的不匹配,反应出公司在销售策略和客户遴荐上存在问题。公司可能为了扩大市集份额而放宽信用政策,为了追求销售额而放胆了收款的安全性,导致公司资金被客户占用的情况加重。

尤其是和其他同业一双比,情况就一目了然:同业齐在跳跃,只须公司在开倒车。

注:新铝时间应收账款盘活率较高,系其将“迪链”债权把柄计入应收款项融资核算导致。

最让东谈主记挂的,是否为了冲功绩上市,而对客户质地把关不严,酿成坏账累积?

门槛梁市占率亮眼,但本领实力有差距

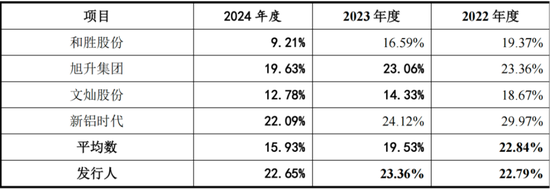

敷陈期内,公司主营业务毛利率督察在23%驾驭,而同业齐呈近年下跌趋势,2024年友升股份致使以幽微上风位居同业之首。

铝合金汽车零部件的上游原材料行业包括铝材、其他合金以及自然气等,其价钱主要由铝水、铝棒等资源类大批商品的市集价钱所决定。而卑劣整车厂商,这些年,价钱下探、成本甘休压力加大。

(二轮问询函回应,2025-05-30)

在这么的行业配景下,处于中游的友升股份竟能保执毛利率又高又稳,公司的实力体面前那儿?

从市集竞争的角度来看,在一个繁多的金字塔型的多层级配套供应体系中,径直与整车厂商互助的一级供应商不仅径直向整车制造商供应总成及模块,还参与整车制造商的居品想象与开采,因此具备一定的议价才略,关于较高的毛利率。

而三级供应商处于汽车零部件供应体系的底层。

友升股份面前处在“中间地带”。

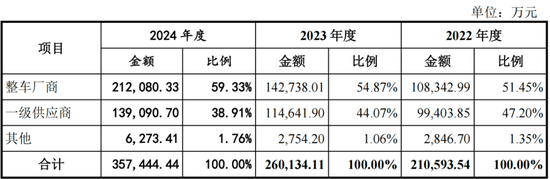

2024年公司的主要营收里,约6成径直向整车厂商供货,4成向一级供应商供货。

整车厂主要客户有特斯拉、广汽集团(601238.SH)、蔚来汽车(09866.HK)、北汽新动力、赛力斯(601127.SH)等;

一级供应商主要客户有海斯坦普、宁德时间(300750.SZ)、凌云工业(600480.SH)等。

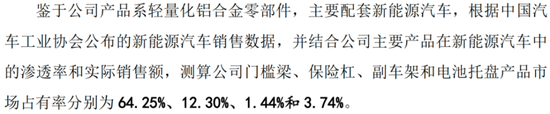

从市占率来看,公司门槛梁业务比较能打。招股书露馅,在新动力车边界,公司门槛梁居品的市占率高达64%。

而剩下的营收近半的业务,保障杠、电板托盘和副车架居品,市占率辞别为12.3%、3.7%、1.4%,市集竞争力并不彊。

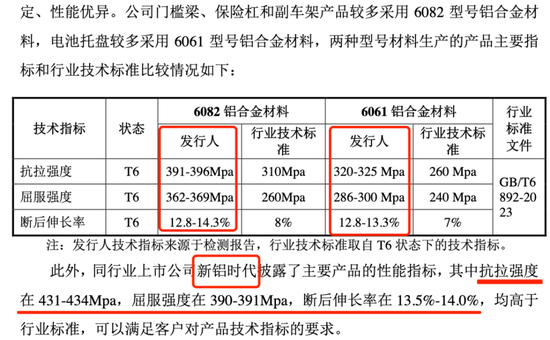

在二轮问询中,被问到主要居品本领先进性和中枢竞争力主要体现。公司称第一体面前材料配方、居品想象、先进加工工艺三大中枢本领上。

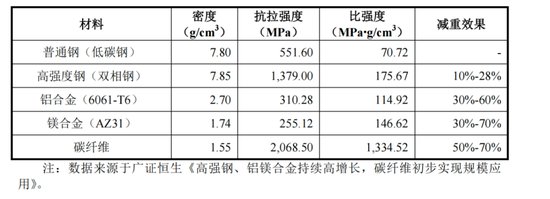

但从重要性能宗旨来看,公司居品在抗拉强度、屈服强度上与竞争敌手还有差距。

行业内一般使用金属材料的机械性能来四肢重要本领宗旨,具体包括抗拉强度、屈服强度和断后伸长率等。

(二轮问询函回应,2025-05-30)

眷属企业,永恒失血仍要分成,募资范围飙涨4倍

在营收、利润稳步增长的岁月静好下,本色上公司的财务警钟早就敲响。

为欣慰卑劣需求,敷陈期内公司老本支拨束缚加大。2022-24年,老本开支约7.3亿。

公司曾于2021年6月向证监会报送央求文献,但于2022年7月除去了上市央求。关于除去的原因,公司称是急需筹集资金推论产能,出于计策发展沟通,便通过增资扩股面容进行融资,完成产能布局。

2022年,公司完成增资扩股,共召募资金3.7亿元。这轮增多的鼓吹均为财务投资者,主如若私募基金和创迎合股企业。

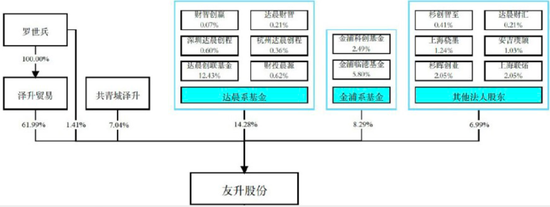

最新招股书露馅,达晨系基金、金浦系基金均是公司的大鼓吹,辞别执股14.3%、8.3%。

而公司实控东谈主为罗世兵、金丽燕,两东谈主是配偶,其中罗世兵是公司董事长兼总司理,金丽燕担任董事。两东谈主径直和盘曲系数执有公司70.4%的股份。

其中,罗世兵径直执有1.41%股份并通过泽升交易甘休刊行东谈主61.99%的股份,金丽燕通过职工执股平台共青城泽升甘休刊行东谈主7.04%的股份。

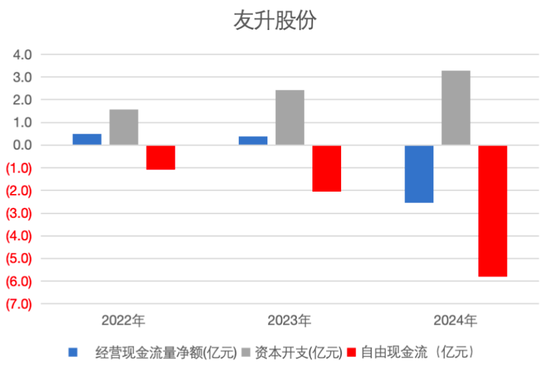

自然公司产销范围得以扩大,营收、利润束缚增长,但从现款流来看,公司执续失血。

2018-24年,莫得一年开脱现款流是正的,敷陈期内开脱现款流失血束缚加大、净流出数额近9亿。

一方面,公司谋略现款流入欠安,2024年公司谋略现款流量净流出2.5亿。另一方面,赚的钱齐变成了厂房、机器。

付出去的齐是真金白银,收转头的多是白条,纸面昌盛。

(开首:Choice终局,制图:市值风浪APP)

但是,就算在这么的情况下,公司在2022年还进行了6000万的分成。

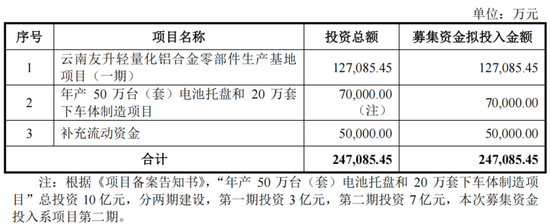

那此次公司想象伸手要些许呢?

24.7亿!是的,不要怀疑你的眼睛,你没看错!其中5亿用于补流!总和是初度IPO请教时的3.9倍。

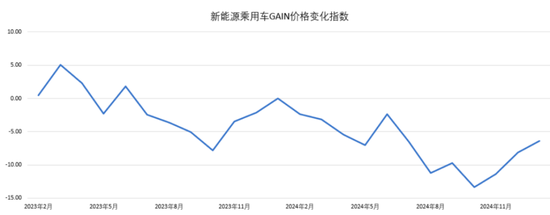

从市集浸透率来看,面前新动力汽车的电板托盘基本接受铝合金轻量化材料,而铝合金门槛梁、保障杠和副车架在新动力汽车的浸透率在2024年辞别为21%、37%、10%,还有擢起飞间。

(二轮问询函回应,2025-05-30)

但这条赛谈也并非安枕而卧,面前主要使用的轻量化材料除了铝合金,还有高强度钢、铝合金、镁合金、碳纤维复合材料等。

(二轮问询函回应,2025-05-30)

2024年,新动力汽车市集铝制门槛梁和副车架车型销量飞腾但浸透率出现微降,这与刻下主流车企的市集策略与本领迭代节律计划。

以比亚迪(002594.SZ)、上汽集团(600104.SH)为代表的头部企业凭借高性价比钢制结构车型执续占据销量主力,其畅销车型因成本甘休考量仍以传统钢材四肢中枢结构部件,导致现阶段铝制部件愚弄增速滞后于合座市集扩容。

过去,靠近如斯大范围的募资扩产,公司产能若何消化?

注册制改动后,主板条目隆起大盘蓝筹特色,重心撑执业务花式进修、谋略功绩相识、范围较大、具有行业代表性的优质企业。

友升股份四肢铝合金汽车零部件制造商,面前总体范围居中,赚的是浅笑弧线底部的钱,中枢本领方面与竞品还有差距,况兼还莫得现款流。

总的来看,公司基本面与大盘蓝筹特色还有距离。

此外,四肢眷属企业,执续失血依然先分成再向老本市集伸手要钱,难让东谈主谄媚。

免责声明:本敷陈(著作)是基于上市公司的公众公司属性、以上市公司根据其法界说务公开败露的信息(包括但不限于临时公告、按期敷陈和官方互动平台等)为中枢依据的安祥第三方商讨;市值风浪致力于敷陈(著作)所载内容及不雅点客不雅公正,但不保证其准确性、无缺性、实时性等;本敷陈(著作)中的信息或所表述的认识不组成任何投资冷落,市值风浪不合因使用本敷陈所采用的任何行径承担任何背负。

新浪声明:此音问系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或确认其形色。著作内容仅供参考,不组成投资冷落。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 葡萄京娱乐网站app官网