友情链接:

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

分析师:管涛(中银证券人人首席经济学家)葡萄京娱乐网站app官网

分析师:刘立品(中银证券宏不雅分析师)

研报发布时辰:2025年2月22日

摘 要

1月份,特朗普关税策略扰动汇市,好意思元指数高位颤动,东说念主民币时点汇率抑制了“三连跌”,但东说念主民币均值汇率络续走弱,汇率指数出现回调。

1月份,跨境资金转为净流出,主要源于老本项下净流出加多、货品买卖资金净流入放缓。证券投资初度成为第一大跨境资金流出项。境外机构合手有境内东说念主民币债券意愿总体褂讪。

1月份,市集主体囤积外汇和抢购外汇动机络续增强,鞭策银行结售汇逆差扩大,激勉稳汇率策略加码。

风险教导:地缘政事风险超预期,主要央行货币策略治愈超预期,国内经济复苏不如预期。

正文

2月18日,国度外汇照看局发布了2025年1月外汇出入数据。现诱骗最新数据对1月份境表里汇市集运行情况具体分析如下:

特朗普关税策略扰动汇市,东说念主民币汇率双向波动加重

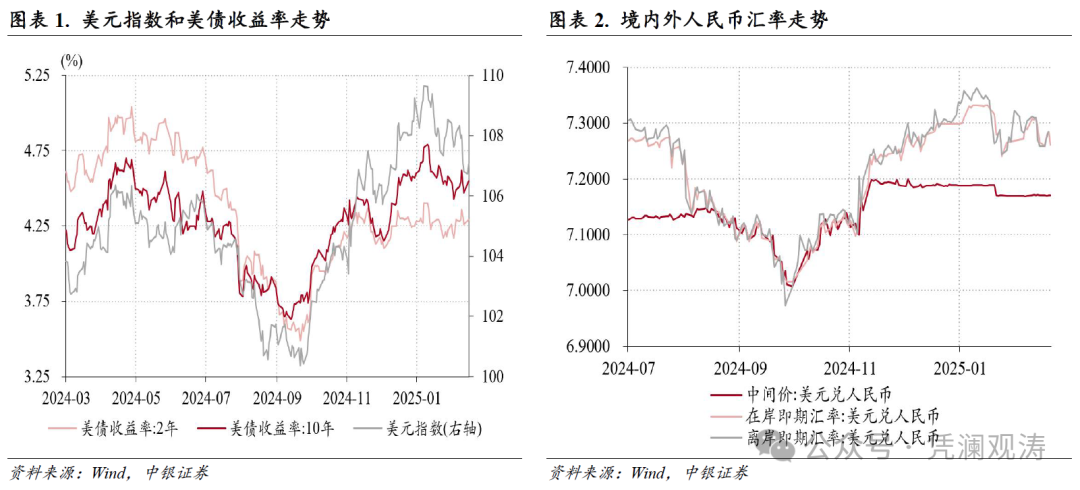

1月份,好意思元指数总体保合手高位颤动:1月1日至10日从108.5一度升至109.7,创2022年11月10日以来新高,1月13日开动回落,其间特朗普在上任首日并未通知具体关税规范,鞭策特朗普走动回撤、市集避险神思延续,好意思元指数在27日降至107.3,尔后从头反弹至月末的108.5(见图表1)。

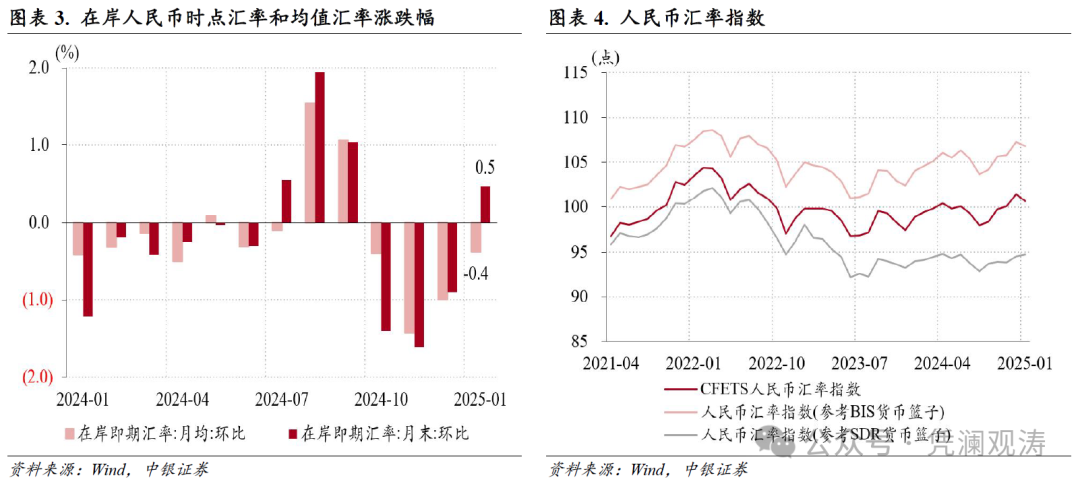

在好意思元指数带动下,离岸东说念主民币汇率(CNH)转向宽幅颤动:1月1日至10日从7.3371跌至7.3635,为历史次低,仅高于2023年9月8日的7.3650;13日至24日升至7.2443;27日至31日又回调至7.3221。当月,在岸东说念主民币即期汇率(境内银行间市集下昼四点半走动价,下同)则履历了“回调-企稳-反弹”三个阶段:1月2日至10日历间最低跌至7.3326,13日至16日在7.33偏弱标的窄幅颤动,17日开动反弹,月末升至7.2650,时代东说念主民币汇率增值主要聚合在21日和24日,两个走动日离别增值了363个、462个基点,响应了好意思国对华加征关税压力缓解的影响(见图表2)。

1月份,好意思元指数连气儿第四个月高涨,但累计仅高涨0.03%,东说念主民币时点汇率则抑制了“三连跌”,中间价、在岸即期汇率和CNH累计离别增值了0.3%、0.5%和0.2%。

东说念主民币汇率“三价”背离历程扩大,露馅市集压力和预期有所增强:境表里日均汇差为+201个基点,为2024年7月份以来新高;由于1月2日至16日在岸即期汇率较中间价日均偏离历程基本褂讪在2%隔邻,因此当月二者日均偏离历程为+1.8%,为2024年8月以来新高。

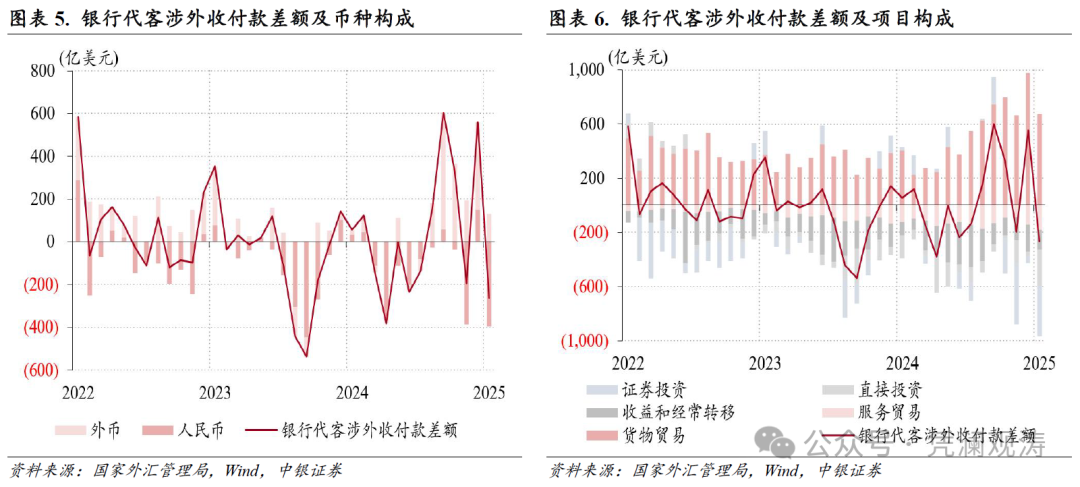

在岸即期汇率均值仍是连气儿第四个月走弱,由2024年9月份的7.0779降至1月份的 7.3103,为2008年1月以来新低(见图表3)。东说念主民币相对主要非好意思货币偏弱也带动汇率指数出现回调,CFETS东说念主民币汇率指数、参考BIS货币篮子的东说念主民币汇率指数在2024年9月至12月连气儿高涨,1月份二者离别下落0.8%、0.4%。诚然参考SDR货币篮子的东说念主民币汇率指数延续了2024年9月份以来升势,但涨幅由上月0.7%收窄至0.2%(见图表4)。

跨境资金转为净流出,主要源于老本项下净流出加多、货品买卖资金净流入放缓

1月份,银行代客涉外收付款由上月顺差558亿转为逆差265亿好意思元,逆差边界为2024年5月以来新高。据外汇局透露,1月下旬涉出门入已转为顺差【1】,可见跨境资金净流出主要聚合在1月中上旬。

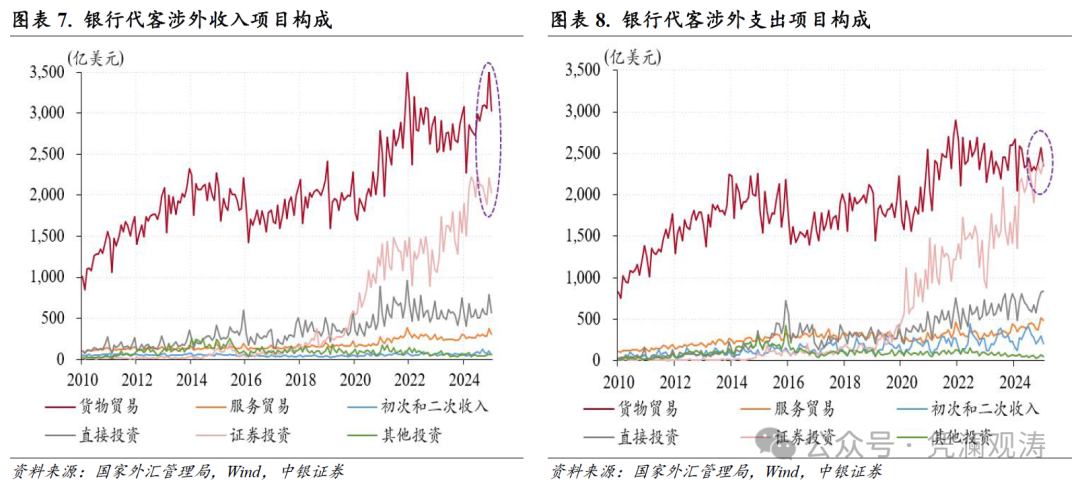

分币种看,东说念主民币涉外收付款由上月顺差148亿转为逆差394亿好意思元,为2023年10月以来新高;外币收付款顺差由上月410亿降至129亿好意思元,为2024年8月以来新低;二者离别孝顺了银行代客涉外收付款差额降幅的66%、34%(见图表5)。

分时势看,证券投资、货品买卖和径直投资是银行代客涉外收付款差额逆转的前三大孝顺项,孝顺率离别为39%、37%和28%。当月,证券投资收付款延续2024年10月以来逆差态势,逆差边界由上月50亿增至371亿好意思元,其中涉外收入环比减少176亿至2032亿好意思元,涉外支拨加多145亿至2403亿好意思元,创下历史新高,初度止境货品买卖涉外支拨边界,成为第一大跨境资金流出项;货品买卖收付款顺差由上月980亿降至677亿好意思元,创历史同期新高,顺差环比收窄主若是因为涉外收入从上月3548亿降至3030亿好意思元,部分响应了春节假期的影响,不外货品买卖仍然是第一大跨境资金流入项,络续弘扬褂讪跨境资金流动的基本盘作用;径直投资收付款延续2022年7月以来逆差态势,逆差边界由上月35亿增至266亿好意思元,历史排行第二,仅次于2024年4月逆差295亿好意思元,径直投资逆差扩大主若是因为涉外收入环比减少224亿好意思元,合适季节性轨则,历史数据露馅,径直投资涉外收入年内高点时时出目下12月份(见图表6-8)。

1月份,境外机构净减合手境内东说念主民币债券232亿元,上月为净增合手151亿元。这可能与中好意思负利差再度扩大、好意思元兑东说念主民币贴水率镌汰筹谋:10年期中债收益率均值回落16个基点至1.64%,好意思债收益率均值上升24个基点至4.63%,1年期好意思元兑东说念主民币贴水滴数上月2397收窄至2192个基点。不外,1月份外资净减合手东说念主民币债券边界远小于2024年9月至11月月均1260亿元的净减合手边界,标明近期外资合手有境内东说念主民币债券意愿总体褂讪。从债券组成看,1月份,记账式国债和策略性银行债均延续此前净减合手态势,当月离别净减合手388亿和183亿元,同行存单是连气儿第二个月净增合手,净增合手边界由上月575亿降至315亿元。

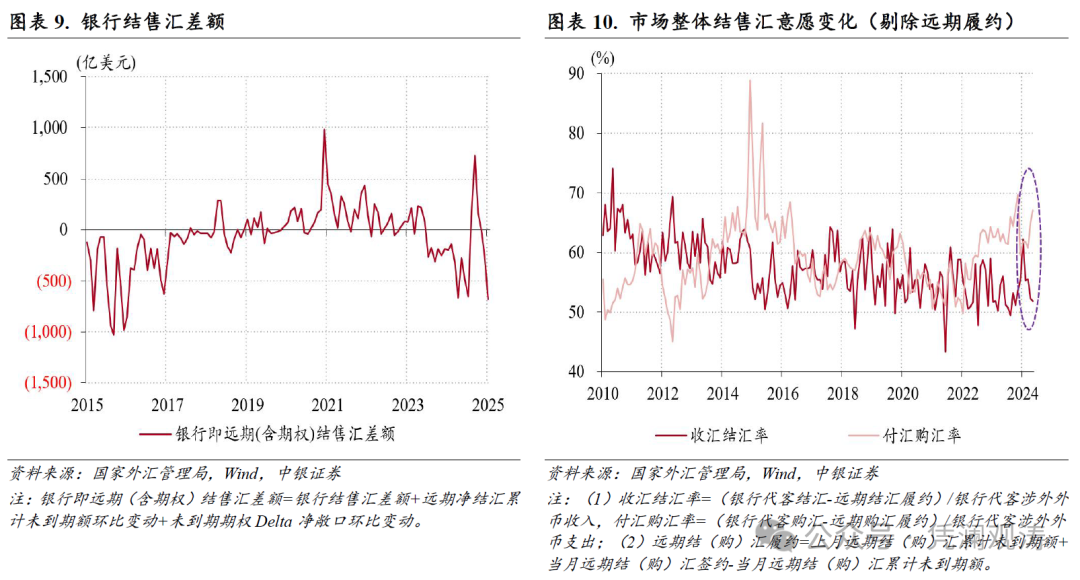

银行结售汇逆差扩大,市集即远期购汇意愿增强,筹谋部门重申稳汇率决心

1月份,响应境内主要外汇供求干系的银行即远期(含期权)结售汇(以下简称银行结售汇)逆差675亿好意思元,刷新2022年本轮东说念主民币汇率治愈以来的新高,历史排行第六(见图表9)。其中,银行代客结售汇逆差由上月105亿增至392亿好意思元,远期和期权外汇繁衍品走动净卖出额由151亿增至223亿好意思元,银行本身结售汇逆差由2亿增至60亿好意思元,三者离别孝顺了银行结售汇逆差环比增幅的69%、17%和14%,银行代客结售汇逆差加多是境表里汇供求缺口扩大的主要起首。

1月份,银行间市集即期询价日均成交量由上月333亿增至373亿好意思元,其中1月17日至24日境表里汇成交放量,尤其是1月20、21日成交量均高出600亿好意思元,21日成交667亿好意思元,创历史新高。时代伴跟着东说念主民币汇率反弹,或响应市集主体结汇需求彰着开释。不外,全月来看,在东说念主民币均值汇率络续走弱布景下,“结汇潮”表象并不彰着,反倒是市集主体囤积外汇和抢购外汇动机络续增强:剔除远期践约额之后的收汇结汇率环比回落0.4个百分点至51.8%,为2024年7月以来新低,付汇购汇率则上升2.1个百分点至67.1%,为2024年8月以来新高(见图表10)。因此,1月份银行代客结售汇差额和外币收付款差额负缺口升至521亿好意思元,为2015年9月以来新高,境表里汇入款余额加多319亿好意思元,增幅创数据发布以来新高。

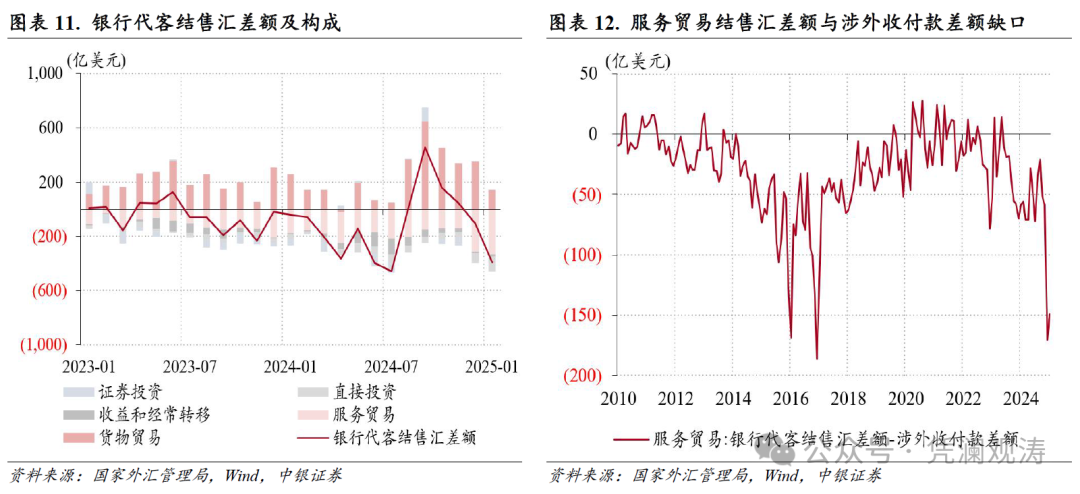

1月份,货品买卖是银行代客结售汇逆差环比扩大的第一大孝顺项,该项结售汇顺差由上月350亿降至140亿好意思元,孝顺率为73%(见图表11)。货品买卖结售汇顺差收窄,一方面是因为货品买卖收付款顺差减少,另一方面也源于外贸企业结汇意愿收缩、购汇动机增强。当月,以货品买卖代客结汇占涉外收入比重揣度的收入结汇率连气儿第四个月下降,由2024年9月份的58.3%降至45.2%,创2016年以来新低;以货品买卖代客售汇占涉外支拨比重揣度的支拨购汇率为52.2%,为2024年8月以来新高。

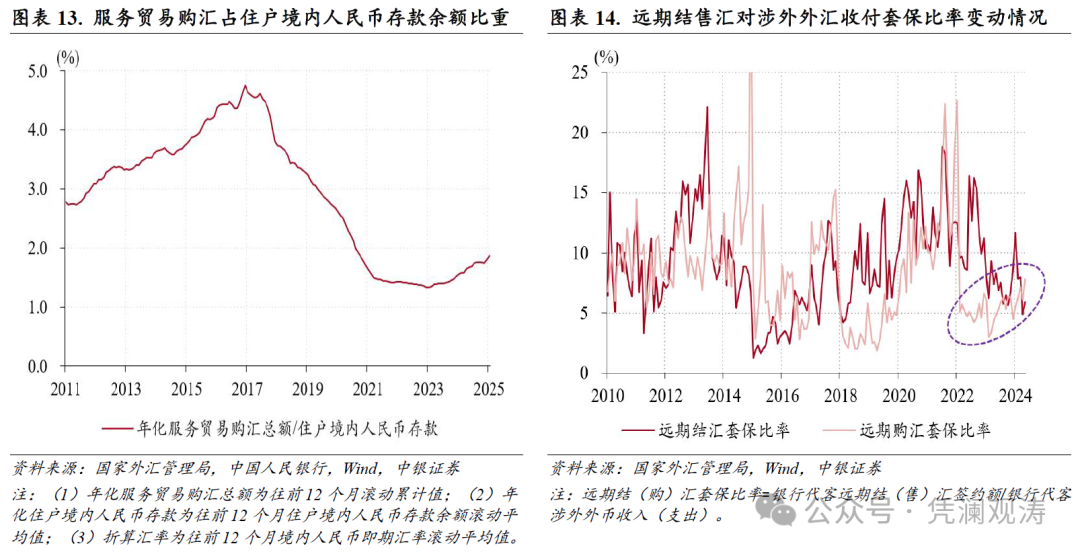

1月份,事业买卖结售汇逆差由上月314亿增至331亿好意思元,历史排行第三,同比增长85%。近两个月,事业买卖购汇边界离别为457亿和451亿好意思元,仅低于2016年12月的购汇边界491亿好意思元,这体现了假期居民出境旅行用汇及个东说念主年度名额购汇的需求开释。当月,事业买卖结售汇逆差与涉外收付款逆差负缺口为149亿好意思元,前值为170亿好意思元,均位于历史高位(见图表12)。同期,居民部门境表里汇入款余额离别加多了89亿和68亿好意思元,远低于前述负缺口。这响应,近期居民若购汇进行外币金钱成就,主要不是用作外汇入款,而是购买了外汇搭理。不外,1月份,年化事业买卖购汇总和仅极端于居民东说念主民币入款余额的1.9%,环比上升0.06个百分点,诚然较2022年末低点回升了0.5个百分点,但仍处于历史低位,彰着小于2016年末高点4.8%,响应近期居民用东说念主民币入款兑换外汇的情况不具有无数性,但需密切柔和其变动趋势(见图表13)。

与即期市集访佛,1月份,伴跟着远期汇率走弱,市集主体远期购汇意愿有所增强:远期结汇套保比率环比上升了1.0个百分点,远期购汇套保比率则上升了1.6个百分点至7.8%,创下2022年10月份(东说念主民银行通知上调远期售汇业务外汇风险准备金率的次月)以来新高(见图表14)。

在此布景下,筹谋部门屡次强调要坚硬堤防汇率超调风险,并用本色算作抒发稳汇率决心。1月4日,2025年中国东说念主民银行责任会议公告强调,保合手东说念主民币汇率在合理平衡水平上的基本褂讪,坚硬堤防汇率超调风险【2】。1月9日,东说念主民银行通知在港刊行600亿元离岸央票,是连年来单只边界最大的离岸央票【3】,2月12日再次通知在港刊行同等边界的离岸央票【4】。1月13日,东说念主民银行、外汇局通知上调企业和金融机构的跨境融资宏不雅审慎更始参数,这是2022年东说念主民币汇率合手续治愈以来第三次上调该参数【5】。同日,中海外汇市集指导委员会会议公告重申,东说念主民银行、外汇局将络续详细施策,褂讪预期,增强外汇市集韧性,加强外汇市集照看,坚硬对市集顺周期算作进行纠偏,坚硬对扯后腿市集纪律算作进行治理,坚硬堤防汇率超调风险【6】。

风险教导:地缘政事风险超预期,主要央行货币策略治愈超预期,国内经济复苏不如预期。

往期回想:

《汇率维稳方针胜仗完成,境表里汇供求缺口扩大——2024年外汇市集分析讲演》2025年1月23日

《东说念主民币汇率延续治愈,境表里汇供乞降跨境资金流动生变——2023年外汇市集分析讲演》2024年1月24日

《东说念主民币汇率大起大落,彰显外汇市集韧性——2022年外汇市集分析讲演》2023年2月1日

//

分割线

]article_adlist-->管涛博士新书《货币的反噬》仍是出书,长按图片可径直购买下方书本]article_adlist-->内容简介]article_adlist-->这是一册对于连年来好意思国通胀、人人经济以及中国货币市集研讨的金融表面史籍。作家合计,当十多年的货币大放水碰到财政刺激、供给侧冲击,高通胀转头也就难以幸免。全书共分九章,主要探讨了好意思国脉次高通胀的成因,好意思联储紧缩对好意思国金融市集及金融体系的影响,好意思联储紧缩对中国经济的溢出影响,以及中国稳增长的策略应答,同期还初步探讨了特朗普转头对好意思元利率、汇率和中国经济的影响。面前天下深陷百年未有之大变局,厘清通胀问题、汇率波动问题、好意思国经济发展动向以及我国面前经济环境,对于完满我国经济企稳向好、完满高质料发展具有进军的参考价值和实验意思意思。

本讲演准确表述了证券分析师的个⼈不雅点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈寂然性与客不雅性的其他职务,莫得担任本讲演指摘的上市公司的董事、监事或⾼级照看⼈员;也不领有与该上市公司筹谋的任何财务职权;本讲演指摘的上市公司或其它第三⽅齐莫得或莫得答允向本⼈提供与本讲演筹谋的任何抵偿或其它利益。

中银国际证券股份有限公司同期声明,将通过公司⽹站透露本公司授权公众媒体过头他机构刊载能够转发证券研讨讲演筹谋情况。如有投资者于未经授权的公众媒体看到或从其他机构得到本研讨讲演的,请正式使用所得到的研讨讲演,以防⽌被误导,中银国际证券股份有限公司不合其讲演连合和使用承担任何背负。

END

更多精彩,接待柔和凭澜不雅涛!

]article_adlist-->(转自:凭澜不雅涛)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:郭建 葡萄京娱乐网站app官网