友情链接:

专家好,我是量子熊猫。

这是备用号发文的第11篇,距离“量子熊猫”号出小黑屋(1月3日)还有13天。

接着参加今天A股的打新内容,新股盘考熊猫从2021年运行于今,天然准确率较高但如实也无法保证一定准确,因此也将我方分析的念念路提供给到专家,专家不错纠合我方的风险偏好作念二次方案。

新股分析主要围绕以下四个中枢要素伸开,离别是可比行业和企业、刊行情况、历史事迹、商场情感,具体分析诓骗详见正文。

2025年12月22日可申购新股分析

陕西旅游(603402):

企业情况:

全称“陕西旅游文化产业股份有限公司”,主贸易务为包括旅游演艺、旅游索说念、旅游餐饮业务在内的旅游产业运营。

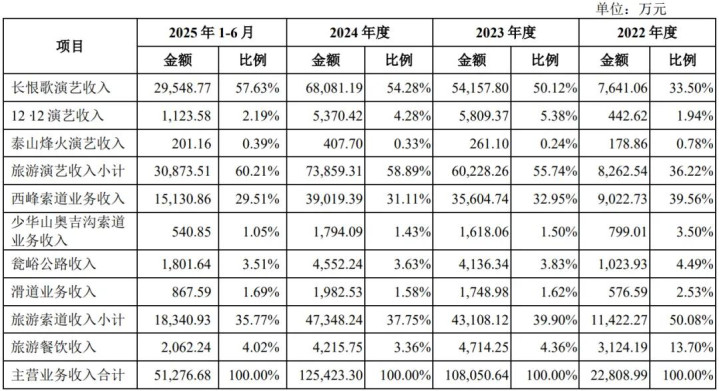

在旅游演艺业务方面, 公司打造了中国首部大型实景历史舞剧《长恨歌》、大型实景影画《12·12 西安事变》、大型红色实景演艺《泰山炊火》等优质旅游演艺作品;

在旅游索说念业务方面,公司于华山景区建树和运营了西峰索说念及华威滑说念,西峰索说念领有寰球顶尖的索说念建树工夫及国内早先的运营才气,于陕西省少华山国度丛林公园运营了奥吉沟索说念;

在旅游餐饮业务方面,公司下属剧院式餐厅唐乐宫以“仿唐歌舞+宫廷晚宴”为特质指标时势。

业务主若是陕西旅游的演艺节目,然后运营了索说念和餐饮。

具体营收方面,主要营收来自于长恨歌演艺收入,营收占比格外50%。

对应行业为文化艺术业,可比上市企业离别为峨眉山A(000888)、丽江股份(002033)。

刊行情况:

沪主板刊行,由中金公司主承销,新刊行市值15.55亿元,刊行后总市值62.21亿元,刊行价钱80.44元,刊行市盈率12.37,顶格申购需要19.0万元市值。

对比文化艺术业PE-TTM为26.9x,峨眉山APE-TTM为31.51x,丽江股份PE-TTM为24.82x。

事迹情况:

预测2025年贸易收入约为95,100.00万元至111,700.00万元,相较2024年同比增长幅度约为-24.69%至-11.54%;

扣除格外常性损益后的净利润约为36,600.00万元至43,100.00万元,相较2024年同比增长幅度约为-27.23%至-14.31%。

2024年贸易收入126,270.45万元,2023年营收108,825.86万元,2022年营收23,188.95万元;

2024年扣非归母净利润50,295.38万元,2023年扣非归母净利润42,017.07万元,2022年扣非归母净利润-7,605.90万元。

2022-2024年营收和利润发扬看着扭亏为盈还挺好的,本色上2022年属于不成控身分影响耗费,后头两年齐是徐徐复苏,然后再到本年营收和利润又运行双双下滑。

参考招股证据书诠释,主要原因为旅游景气度下滑,以及受天气影响。

具体毛利率方面,2022年到2025年主贸易务毛利率离别为为-5.32%、69.49%、71.10%和69.61%。

跟同行对比来看,处于头部水平。

行业观点很一般,事迹也不太行。

从刊行情况看,沪主板刊行,刊行价钱较高,刊行限度较大,市盈率一般。

说真话这类公司要投资的话打八折齐还要有计划下安全旯旮到底够不够,一方面除了因为咫尺内需问题,更多也曾这类X着手的企业运营恶果如实不敢助威,但如果是大新况且这货市盈率如实也打折了不少...也曾申购赚个红包吧。

打新评级:积极,我的操作:申购。

申购忽视证据:

积极,基本面和刊行情况齐较好,破发风险较小。

严慎,基本面或刊行情况存在一定问题,破发风险一般。

打消,基本面或刊行情况存在较大问题,破发风险较大。

有空牢记点赞和在看葡萄京娱乐网站娱乐网,也接待共享给更多一又友~